Il tasso per l’acquisto della prima casa non è un numero uguale per tutti: cambia in base a quanto stai finanziando, a chi sei (reddito, stabilità lavorativa, storico creditizio) e anche a che tipo di immobile stai comprando. Basta poco per spostare condizioni e rata, soprattutto quando si passa da un mutuo “classico” all’80% a percentuali più alte.

Il primo fattore che fa davvero la differenza è la percentuale finanziata (LTV): un mutuo all’80% è, per la banca, molto più “comodo” e sicruo. Spesso offre condizioni più semplici e competitive. Se invece punti a un mutuo sopra l’80% — fino al 90–95% o addirittura al 100% — entrano in gioco criteri più rigidi, garanzie, e in molti casi strumenti come il Fondo Prima Casa, con valutazioni più selettive su documenti, perizia e sostenibilità della rata.

C’è poi un tema sempre più importante: la classe energetica dell’immobile. Le cosiddette soluzioni “green” (immobili ad alta efficienza energetica o mutui legati a miglioramenti energetici) possono influenzare il tasso e le condizioni, perché alcune banche prevedono offerte dedicate o condizioni migliori per case con classi più alte. In questa guida vediamo cosa incide davvero sul tasso per la prima casa, come orientarsi tra fisso e variabile, e come capire fin da subito quale scenario è realistico nel tuo caso.

Da cosa dipende il tasso per l’acquisto della prima casa

Quando cerchi “tasso acquisto prima casa” la tentazione è pensare che esista un numero unico, valido per tutti. In realtà il tasso che ti propone la banca nasce da un mix di fattori, e alcuni pesano molto più di altri.

Il primo è la percentuale finanziata (LTV), cioè quanta parte del valore dell’immobile vuoi coprire col mutuo. Un mutuo all’80% è il caso più “standard” e, spesso, quello con condizioni più semplici e competitive. Puoi farti aiutare da un consulente di Settore Crediti per scoprire le milgliori condizoni di un mutuo all’80%.

Quando invece sali sopra l’80% — fino al 90–95% o al 100% — la banca si espone di più e tende a diventare più selettiva: documenti più rigorosi, sostenibilità della rata più controllata e, in certi casi, accesso a strumenti specifici come il Fondo Prima Casa per arrivare al 100%. Vedi i Mutui di Settore Crediti al 100%.

Il secondo fattore è il profilo del richiedente: stabilità lavorativa, redditi dimostrabili, presenza di altri finanziamenti e storico pagamenti. Due clienti con lo stesso stipendio possono ottenere tassi diversi se uno ha già rate in corso o un rapporto rata/reddito più tirato.

Infine, sempre più spesso, conta anche l’immobile. Alcune banche prevedono condizioni dedicate per immobili “green”, cioè con classe energetica alta o con interventi di efficientamento. Non significa che automaticamente il tasso diventa più basso, ma può influire sulle offerte disponibili e sulla convenienza complessiva, soprattutto se l’immobile ha caratteristiche che la banca considera più “solide” e future-proof.

Morale pratica: prima di inseguire il “tasso più basso”, conviene capire qual è il tuo scenario reale (80%? 90%? 100%? immobile green?) e partire da una cosa sola: la rata sostenibile.

Mutui green: quando convengono davvero (e perché spesso rendono al meglio entro l’80%)

I “mutui green” (o mutui per case ad alta efficienza energetica) sono una delle poche aree dove, in certi periodi, alcune banche possono essere più aggressive sulle condizioni. Il motivo è semplice e molto poco romantico: una casa in classe energetica alta tende ad avere costi di gestione più bassi, quindi per la banca il cliente è statisticamente più “solido” nel tempo. In più, molte banche hanno linee commerciali e obiettivi legati alla sostenibilità, quindi spingono prodotti dedicati. Non per ultimo l’immobile anche in caso di vendita all’asta, a causa del mancarto pagamento delle rate del cliente, si presume possa mantenere un valore più alto con una classe energetica buona.

Nella pratica, le classi che interessano di più sono spesso A e B (dipende dalle policy della singola banca), perché rappresentano immobili già efficienti: nuove costruzioni, ristrutturazioni importanti, o case già riqualificate.

Qui la condizione tipica è che tu possa dimostrare la classe energetica con l’APE (Attestato di Prestazione Energetica) aggiornato e coerente con l’immobile oggetto di acquisto.

Dove si vede spesso il “vero vantaggio”? Quando il mutuo resta entro l’80% del valore dell’immobile. Non è una regola matematica valida sempre, ma è una dinamica frequente: sotto l’80% la banca si sente più protetta (meno rischio sul valore dell’immobile), quindi ha più spazio per offrirti spread e condizioni migliori; sopra l’80% l’operazione è più “spinta” e spesso le condizioni diventano più rigide, quindi l’effetto “green” può ridursi o non essere applicabile in modo pieno.

Attenzione però: “green” non significa automaticamente “migliore”. Alcune offerte richiedono requisiti precisi (prima casa, determinate classi, certe durate, a volte perizia che confermi parametri), e la convenienza va sempre letta sul TAEG (costo complessivo) e non solo sul tasso pubblicizzato. Ci sono casi in cui un mutuo standard, magari con spese più basse o condizioni più flessibili, può risultare più conveniente di un green “di facciata”.

Caso interessante: se stai acquistando un immobile che non è in classe A o B ma vuoi renderlo efficiente, alcune banche prevedono formule legate a ristrutturazione/efficientamento. Qui spesso ti chiedono un piano lavori chiaro e la documentazione finale che attesti il salto di classe o il raggiungimento della classe target. È una strada ottima, ma va impostata bene perché tempi e carte contano.

Se vuoi sfruttare davvero il vantaggio dei mutui green, la strategia è questa: capire prima quanto puoi finanziare (80% vs 90–100%), verificare l’APE reale dell’immobile e poi confrontare le condizioni “green” con quelle standard senza innamorarti dello slogan.

Una pre-valutazione fatta bene ti dice subito se ha senso puntare al green entro l’80% o se, nel tuo caso, è più realistico lavorare su una soluzione sopra l’80% con altre leve (garanzie, profilo reddituale, struttura della pratica).

La grande curva dei tassi: discesa 2000–2022, rialzo 2022–2024, poi nuova fase più “morbida”

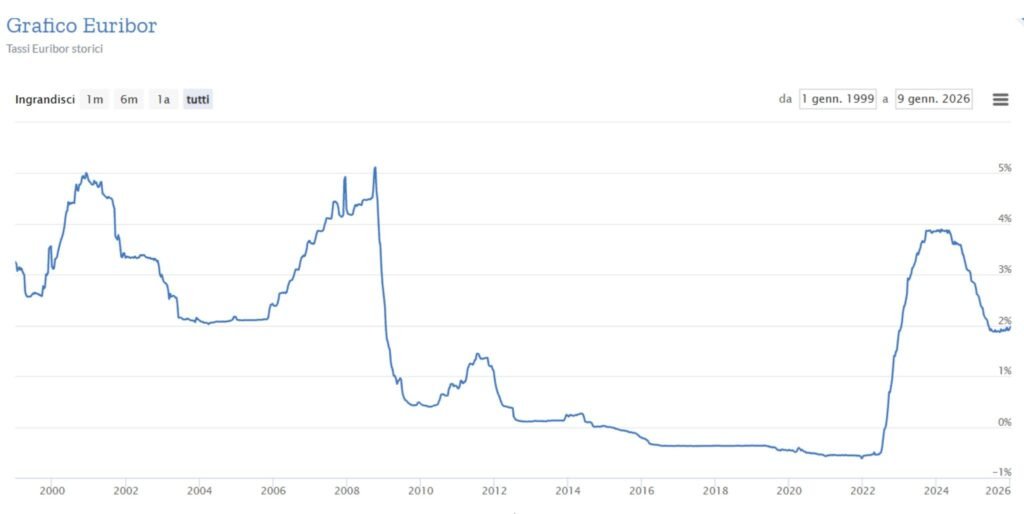

Se guardi la storia dei tassi in Europa, vedi una dinamica abbastanza netta: nei primi anni 2000 i tassi erano su livelli oggi “impensabili” per chi ha iniziato a interessarsi di mutui solo nell’ultimo decennio.

Basta scorrere le serie storiche dei tassi BCE: nel 2000 si trovano valori nell’area del 3–4% e oltre, con decisioni frequenti e livelli ben più alti di quelli visti negli anni recenti.

Poi, nel tempo (crisi 2008, crisi debito, fase di politica monetaria ultra-espansiva), i tassi hanno iniziato una lunga discesa fino ad arrivare al “periodo anomalo” 2015–2022: il mondo in cui il variabile sembrava una magia. Per capirci con un dato semplice e verificabile: l’Euribor 3 mesi (uno degli indici tipici dei mutui variabili) a inizio 2022 era ancora negativo (circa -0,570%), cioè sotto zero.

Dal 2022 in poi è arrivato il colpo di frusta: l’indice è salito rapidamente (a inizio 2023 lo stesso Euribor 3 mesi è intorno a 2,162%, e a inizio 2024 intorno a 3,905%). È qui che molte famiglie hanno “sentito” l’aumento sulla rata e hanno iniziato a rivalutare seriamente il fisso.

La parte interessante è cosa succede dopo: dal 2024–2025 si è entrati in una fase più morbida, con la BCE che ha iniziato a tagliare e poi mantenere i tassi su livelli più bassi rispetto ai picchi.

Ad esempio, la BCE a marzo 2025 comunicava un taglio con deposito al 2,50% e successivamente ha mantenuto i tassi invariati (deposit facility 2,00% nel comunicato di ottobre 2025). Parallelamente, l’Euribor 3 mesi è sceso dai massimi: circa 2,736% a inizio 2025 e circa 2,029% a inizio 2026 (fotografie di inizio anno, utili per capire la direzione).

Cosa significa “momento buono” per fare un mutuo? Significa questo: dopo una salita brusca, oggi c’è più visibilità e più stabilità rispetto al caos 2022–2024, e alcuni indicatori sono scesi dai picchi.

Non è una promessa che “conviene sempre” (dipende da reddito, percentuale finanziata, durata e banca), ma è un contesto in cui ha senso fare una valutazione lucida: confrontare fisso/variabile, considerare CAP o misto, e soprattutto partire dalla rata sostenibile per scegliere una banca davvero compatibile con il tuo profilo.

Il vero punto non è “quando”: è “che rata reggi” se il mercato cambia

Molti cercano il momento perfetto per fare il mutuo. La verità è che il momento perfetto lo fa la tua rata sostenibile, non la previsione. Negli ultimi anni abbiamo visto quanto velocemente i tassi possano cambiare: dopo un lungo periodo favorevole fino al 2022, c’è stata un’impennata, e oggi siamo in una fase più stabile rispetto ai picchi.

Quindi la scelta intelligente è questa: prima definisci una rata che ti fa dormire tranquillo, poi scegli il tipo di tasso.

Solitamente la rata adeguata è quella che al netto di rate di prestiti o carte revolving è sotto il 30% del redditio netto. A volte i clienti non si rendono conto di questi limiti e chiedono alle banche importi di erogato mutuo più alti senza badare alle conseguenze, non di meno è piuttosto diffuso il memefreghismo nel considerare polizze vita che tutelino la propria famiglia e il lavoro qualora si verifichino situazione spiacevoli ma possibili.

Se sei tirato, comunuqe, il tasso fisso è la scelta più sana. Se hai margine, il variabile può ancora avere senso, ma meglio con protezioni (CAP) o con un tasso misto che ti permetta di ricalibrare.

Vuoi capire cosa è realistico per te? Parti dai numeri: calcola la rata e poi fai una pre-valutazione per scegliere la banca più compatibile senza tentativi a vuoto.

Il momento giusto è quando i numeri tornano (e la banca giusta ti dice sì)

L’andamento dei tassi aiuta a capire il contesto, ma non può sostituire la domanda più importante: che rata è sostenibile per te e quale percentuale di mutuo è davvero ottenibile nel tuo caso.

Dopo anni di variabile ultra conveniente e un rialzo rapido che ha riportato tutti con i piedi per terra, oggi la scelta intelligente è smettere di inseguire “il tasso perfetto” e costruire un piano solido: rata sostenibile, tasso coerente col tuo profilo (fisso/variabile/CAP/misto) e banca compatibile con reddito, immobile e percentuale finanziata.

Se vuoi fare la cosa più efficace, parti dal calcolo della rata e poi fai una pre-valutazione: ti evita tentativi a vuoto e ti fa capire subito se sei nell’80% “standard” o se serve una strategia sopra l’80% fino al 100%.

Il mutuo che conviene non è quello che suona bene: è quello che passa in istruttoria e ti fa vivere sereno per anni.